Sans rachat (=retrait) pendant la durée de votre contrat d’assurance-vie, vos plus-values ne sont pas imposées. Toutefois, les prélèvements sociaux s’appliquent annuellement, ils sont prélevés par l’assureur et reverser directement à l’administration fiscale.

En cas de retrait partiel de votre épargne ou de clôture de votre contrat d’assurance vie, vos plus-values deviennent imposables. L’assurance vie jouit d’une fiscalité privilégiée, mais relativement complexe. En effet, les règles diffèrent selon l’âge du souscripteur au moment des versements, selon leur montant, selon l’âge du contrat. Il est nécessaire d’interroger son assureur afin d’évaluer cette fiscalité.

- Le profil défensif : Destiné aux investisseurs redoutant les aléas des marchés financiers. Objectif : protéger le capital investi. Adaptée à un niveau de risque faible à modéré.

- Le profil équilibré : Destiné aux personnes qui acceptent de prendre un risque modéré de perte en capital en contrepartie d’une performance plus élevée de leurs placements. Située entre protection et valorisation du capital.

- Le profil dynamique : correspond aux investisseurs qui recherchent une performance élevée de leurs placements. Investi majoritairement en actions pour profiter de la croissance des marchés financiers. Adapté à un niveau de risque important.

Le législateur a prévu des cas de force majeur pour lesquels le souscripteur pourra récupérer le capital plus les intérêts sans subir la moindre fiscalité. Il s’agit :

– du licenciement de l’assuré ou bien de son conjoint ;

– de la liquidation judiciaire de la société de l’assuré et/ou de son conjoint ;

– de la mise à la retraite anticipée de l’un ou de l’autre ;

– d’invalidité de 2 ou 3ᵉ catégories de l’un ou de l’autre.

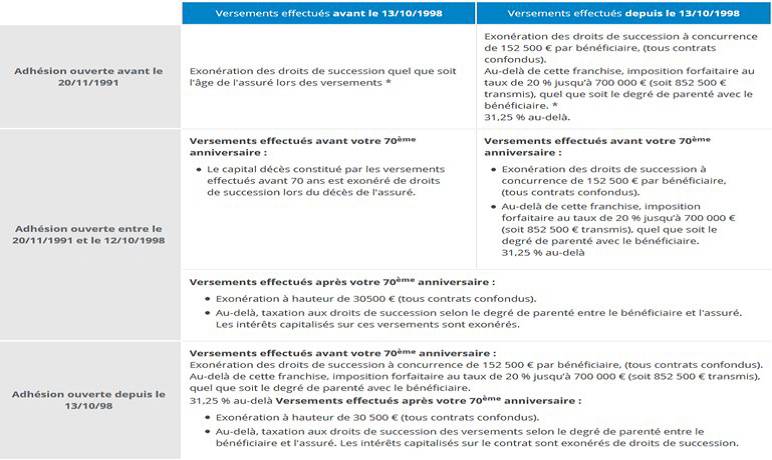

Certains contrats « anciens », ouverts avant le 1er janvier 1983 par exemple, sont totalement exonérés en cas de rachat, même aujourd’hui.

Contrairement à beaucoup de produits d’épargne (livret A, PEL, etc.), il est tout à fait possible d’ouvrir plusieurs contrats d’assurance vie sans limitation de plafond. Attention, l’abattement de 152 500 € ne s’applique qu’une seule fois par bénéficiaire.

Dans le cas où le bénéficiaire n’est pas formellement informé, le souscripteur a la possibilité de changer le bénéficiaire de l’assurance-vie par simple courrier à son assureur, annulant la précédente clause. Ce dernier rédige alors un avenant modifiant la clause bénéficiaire du contrat de base.

L’acceptation du bénéficiaire rend cependant la clause bénéficiaire irrévocable et le souscripteur ne peut plus la modifier sans l’accord de celui-ci. Par contre, le changement de la clause bénéficiaire est exceptionnellement facilité en cas de divorce, de naissance d’un enfant ou de violence à l’égard du souscripteur.

La diversification permet d’équilibrer et de maitriser son exposition au risque des marchés financier.

Vous augmenterez vos possibilités de profit, mais aussi votre exposition au risque (possibilités de pertes) en augmentant la part des Unités de compte sur votre assurance vie. La diversification permet de répartir les versements sur une multitude de supports et répartir ainsi la part de risque. Vous pourrez confier cette gestion à Allianz en optant pour une gestion profilée. Votre épargne sera alors gérée selon votre profil d’investissement et votre profil d’investisseur.